Pan Michał pokazał niecodzienny rachunek z restauracji. „Latający absurd”

Pan Michał pokazał niecodzienny rachunek z restauracji. Jak sam stwierdził, dostał „dziwny świstek z doliczoną nadpłatą za serwis”. Jak odniósł się do tego lokal i co mówi na ten temat resort finansów?

Pan Michał pokazał niecodzienny rachunek z restauracji

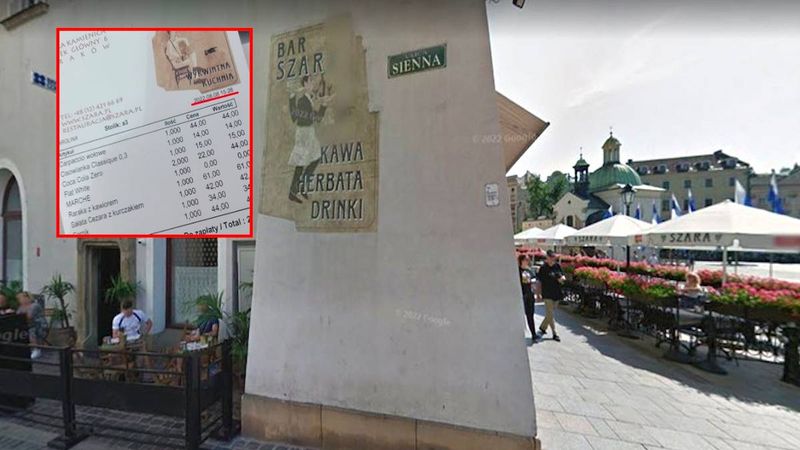

Michał Czaus pochodzi z Warszawy. Na co dzień prowadzi portal Luxatic.pl, gdzie recenzuje produkty i usługi z wyższej półki. Tym razem podzielił się tym, co spotkało go w restauracji „Szara” w centrum Krakowa.

Na miejscu zamówił dwie kawy Flat White (22 zł za jedną), wołowe carpaccio (44 zł), raraka z kawiorem (61 zł), sałatka Cezar z kurczakiem (42 zł), tatar wołowy (44 zł), sernik (34 zł), Cisiowanka (14 zł) i Coca Cola Zero (15 zł). Michał zapłacił za zamówienie blisko 300 zł, ale na spory wydatek był przygotowany. Zaskoczyło go coś innego.

Idąc do tej restauracji, byłem świadomy, że za szklankę wody zapłacę 14 zł. Nie byłem jednak świadom tego typu praktyk (…). Kiedy po posiłku poprosiłem o rachunek, dostałem dziwny świstek, który przypominał weselne zaproszenie

– mówił w wywiadzie dla „Faktu” Michał Czaus.

Michała zaskoczyły dwie różne kwoty. W przypadku wyższej doliczono opłatę w wysokości 10 proc. za serwis do obsługi dwóch osób. Co więcej, rozliczenie nie było rozliczeniem widniejącym na paragonie fiskalnym. Był to rachunek kelnerski. Paragon dostał dopiero wtedy, kiedy się o niego upomniał. Warto tutaj dodać, że nie było już na nim doliczonego serwisu i adnotacji o sugerowanej kwocie do zapłaty.

Uwaga, kwota bez doliczonego serwisu (298 zł) była na kartce wyżej. Dla mnie wiążącą do zapłaty jest zawsze ostatnia pozycja. Według „świstka” było to 327,80 zł (…). Kelnerka przyniosła paragon fiskalny dopiero, kiedy się o niego upomniałem. Co istotne, został wydrukowany minutę po mojej prośbie i jednocześnie 15 minut po wydrukowaniu rachunku kelnerskiego. Nie byłoby w tym nic złego, gdyby wraz z takim „autorskim” paragonem szedł wydruk z kasy fiskalnej. Rachunek kelnerski nie zastępuje paragonu, a restauracja oczywiście może wręczyć go klientowi razem z paragonem, nigdy jednak zamiast niego

– zwrócił uwagę oburzony mężczyzna.

Jak odniosła się do tego restauracja?

„Fakt” zwrócił się o komentarz do restauracji „Szara”. Oto jaką odpowiedź uzyskał od pełnomocnika.

Oświadczam, iż Klienci Restauracji zawsze dokonują płatności po otrzymaniu paragonu fiskalnego lub faktury. Napiwek w wysokości 10 proc. jest sugerowaną kwotą napiwku, która nie jest obowiązkowo doliczana do ceny za usługę, Klient może uiścić napiwek dobrowolnie, w dowolnej wybranej przez siebie kwocie, może także nie uiszczać żadnego napiwku

– brzmi treść e-maila nadesłanego od adwokata Mieczysława Paczki.

Tabloid jednak nie odpuszczał i zapytał, dlaczego klient otrzymał kartkę, która paragonem fiskalnym nie jest, gdy poprosił o rachunek?

Informujemy, że klienci Restauracji przed otrzymaniem paragonu lub faktury, otrzymują wykaz zamówionych przez nich pozycji. Wykaz ma na celu umożliwienie klientowi zweryfikowania, czy lista wyszczególnionych produktów zgadza się z listą produktów zamówionych, a także w przypadku chęci rozdzielenia płatności za poszczególne produkty pomiędzy kilka osób przy danym stoliku, ułatwia dokonanie rozdziału płatności. Po otrzymaniu wykazu zamówionych przez klientów pozycji, klienci zawsze otrzymują paragon lub fakturę

– odpowiedziała restauracja.

Z wyjaśnieniami lokalu zupełnie nie zgadza się zawiedziony Michał Czaus.

Latający absurd. Po co niby, przed wręczeniem paragonu fiskalnego czy faktury, ten, jak tłumaczy restauracja, „wykaz zamówienia”? Klienci nie są dziećmi. Patrząc na paragon, też mogę sprawdzić, czy wszystko się zgadza.

„Niewydanie paragonu może być uznane za przestępstwo lub wykroczenie skarbowe”

Transakcja zarejestrowana na kasie fiskalnej gwarantuje, iż podatek płacony przez klienta trafia do budżetu państwa. W przeciwnym razie nieuczciwi przedsiębiorcy mogą zatrzymywać te pieniądze dla siebie. Niewydanie paragonu może być tym samym uznane za przestępstwo skarbowe lub wykroczenie skarbowe, co grozi dotkliwą karą grzywny.

Przestępstwo skarbowe jest karane grzywną do 180 stawek dziennych. Wysokość stawki dziennej zależy od kwoty minimalnego wynagrodzenia, które obecnie wynosi 3010 zł. Stawkę wymierza się w przedziale od 1/30 do jej czterystukrotności, przy czym o jej wysokości decyduje sąd

– przekazało „Faktowi” ministerstwo finansów.

W przypadku wykroczenia skarbowego resort finansów przewiduje karę grzywny od 1/10 do 20-krotności wysokości minimalnego wynagrodzenia za pracę. Rozbieżność jest więc ogromna – wynosi od 301 zł do nawet 60 200 zł.

{kind=link}